股市不给力,债市频频“爆雷”,保本的银行理财产品又受到资管新规的冲击,投资者如何才能选到一款产品实现财富稳健?

面对复杂多变的市场环境,可以考虑入手收益相对稳定的中短债。标点财经研究院联合《投资时报》近日对数千只基金进行详尽分析,通过对过去1年、3年(截至2018年12月31日)的业绩对比,力求为投资者挑选出更具价值的配置标的,并在此基础上制作成《2019基金资产配置全样本报告》。金鹰基金旗下的金鹰添瑞中短债以优异的表现获得重点推荐。

金鹰添瑞中短债基金在2017年9月成立时募资15亿元,短短一年后其基金规模已经突破120亿元。虽然如今市场中短债主题基金产品众多,但规模破百亿的屈指可数。

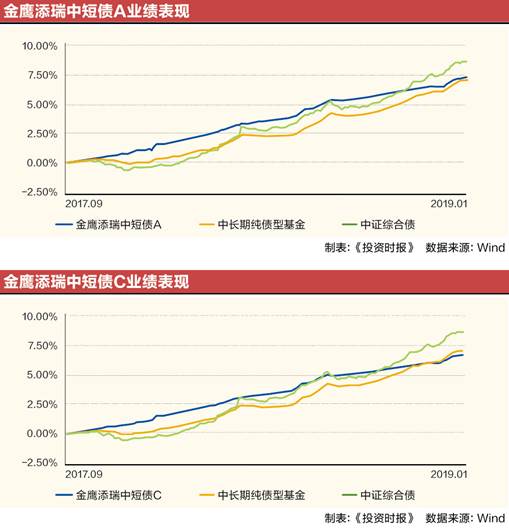

银河证券数据显示,截至2018年12月31日,金鹰添瑞中短债过去一年回报率为5.39%,业绩表现稳健,且持有人几乎全部为个人投资者。

在权益产品纷纷折戟的2018年,金鹰添瑞中短债的回报给持有者带来了稳稳的幸福感。相较于偏股型基金,债券产品风险小,基金净值走势更加稳健平滑,即使在去年股市、债市表现欠佳时,该基金的回撤也明显小于同类基金。

相比货币基金,定位“现金增强”的中短债基金优点较为突出,不仅可以使用更大比例杠杆,投资组合剩余期限也更灵活,提高了资金效率。

金鹰添瑞中短债引领风潮

金鹰添瑞中短债属于短期纯债型基金。这种基金主要投资固定资产或者流动性较好、剩余期限在1-3年内的中短期债券,定位主打“现金增强”或“理财替代”。短期债基金在国内已有12年历史,过去发展一直不温不火。但为何金鹰添瑞中短债能够一时间引领风潮?

实际上,金鹰添瑞中短债在短时期内能够占据行业先机,与金鹰基金固收团队内部的提前精准预判有关。

2017年初央行缩紧货币政策,短端债券收益率大幅调整,带动债券市场进入熊市。而市场预期资管新规的出台将结束理财资金资金池的操作方式,从而使银行理财收益大幅下滑乃至净值化管理。

在市场还在消化信息时,金鹰基金固收团队果断研判,认为未来市场在货币基金和中长久期债券基金中存在断层,遂决定设立一个投资剩余期限在三年以内的债券基金,满足投资者对于货币和银行理财产品的投资替代。金鹰添瑞中短债旋即出炉,并通过招商银行成功发行。

事实证明金鹰基金固定收益部团队的眼光果然精准,金鹰添瑞中短债切中市场需求,受到个人投资者热捧,基金规模也在一年之内涨了八倍,并成功引领了2018年中国基金业中短债发行潮。

Wind数据显示,截至2018年12月12日,市场以中短债为主题的基金有12只,最新份额为241亿份,其中有8只在去年9月底才成立。

在复盘中短债的投资心得时,金鹰添瑞中短债基金经理龙悦芳表示:“在中短债基金投资时,需要考虑的最核心要素就是控制组合的回撤风险,尽可能创造稳定的收益曲线。要实现这一点,必须把风险评估放在首位,还要懂得敬畏市场。”

龙悦芳现任金鹰固定收益投资部副总经理,拥有特许金融分析师的身份,历任平安证券资产管理部高级交易员、固定收益投资经理等职务,其管理的现金宝还曾荣获《中国证券报》“2016年度金牛券商集合资管计划奖”。而另一位管理金鹰添瑞中短债的基金经理为戴骏,在投资领域同样具备深厚实力。

金鹰添瑞中短债四季报显示,2019年一季度基金将适当哑铃型配置,短端以票息策略为主,长端适度拉长久期以提高整体组合久期水平,维持中性杠杆操作。在确保组合良好流动性和安全性前提下,结合货币市场流动性情况,适时调整组合各类资产比例和久期。

协同作战的固收铁军

金鹰添瑞中短债在2018年的大爆发与投研团队的精准预判密不可分。实际上,金鹰基金固定收益团队是一支精准配合、高效运作的铁军。

《投资时报》记者注意到,金鹰基金固定收益部已经打造出前中后台协调机制,投资团队对后期市场的判断、投资策略,会及时反馈到销售部门,以确保固定收益类基金风格不漂移、目标收益定位不偏离,力求使投资者在其风险承受能力范围内获取稳健投资收益,形成投资端和客户投资需求端的有效匹配。

在固定收益团队搭建和考核上,金鹰基金坚持将基金经理考核与产品目标收益绑定,目标收益与产品定位匹配,产品定位与细分的投资者需求匹配,以此实现投资业绩与客户投资需求的有效对接。

金鹰基金固收团队还通过经常性的头脑风暴式讨论,塑造了团队核心竞争力。

据了解,固收团队成员多来自银行、券商、基金、评级机构,各自业务专长也不同。为了集思广益,固收团队经常会进行头脑风暴式的开放式讨论,让研究、投资、交易各个环节的成员都参与进来,降低投资策略失误的概率。

2019年已经拉开了序幕,对于宏观经济走势,金鹰基金固收团队认为,国内经济下行的趋势仍将延续,但在个税改革、地产投资增速放缓、基建增速反弹和供给侧改革等四个方面存在潜在的预期差。

随着广义社会融资企稳,信用市场会逐步趋于稳定,但违约常态化依然存在。违约常态化下,信用甄选仍需审慎。信用环境改善给权益类资产估值带来机会,但利率债下行空间已较为有限,2019年的配置价值有所弱化, 对交易操作水平提出了更高要求。

对于2019年固收策略,金鹰基金固收团队则首推信用增强策略,中等久期、中高等评级的信用债,可作为底仓配置的主要品种,既享受绝对票息,同时获取信用利差收缩过程中的资本利得。而转债市场,提供了较好的α机会。